マイホームを売って損失が出たのですが。

マイホームを売って発生した損失は、他の所得と相殺することができます。

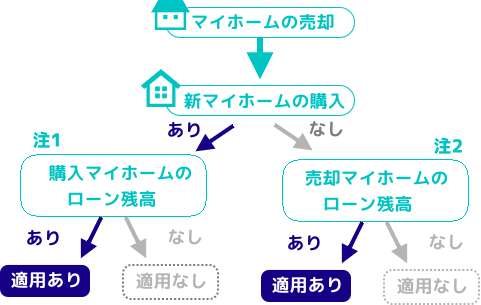

自分が住んでいる家屋とその敷地(居住用財産)で、所有期間が 5年 を超えるものを売却して損失が発生した場合には、一定の要件のもとで、その損失を他の所得から差し引き(損益通算)することができます。

控除しきれなかった損失は、翌年以降3年間繰越して他の所得から控除することもできます。

【この特例が受けられる要件】

- 注1)

買換資産の要件 -

- 取得期間:譲渡年の前年1月1日~譲渡年の翌年12月31日

- 家屋:居住部分の床面積が50㎡以上

- 住宅ローン:償還期間10年以上

- 居住開始:取得年の翌年12月31日まで

- 注2)

譲渡資産の要件 - 譲渡契約日前日において償還期間10年以上の住宅ローンあり

翌年に繰越控除を受ける時も確定申告が必要ですか。

確定申告書の提出が必要となります。

ただし繰越控除の適用を受ける年については、合計所得金額が 3,000 万円以下の所得制限があります。

ただし繰越控除の適用を受ける年については、合計所得金額が 3,000 万円以下の所得制限があります。

辻法務会計事務所044-811-3459受付時間 9:00-19:00 [ 土・日・祝日除く ]

Webでのお問合せはこちらで