相続で取得した土地・建物を売却しようと思うのですが。

譲渡所得から相続税を控除することができます。

相続で取得した土地・建物を相続発生日から相続税の申告期限から3年以内の期間に売却した場合には、納付した相続税のうち、その譲渡した土地・建物に対応する金額を取得費に加算して控除することができます。

譲渡所得 = 収入金額 -(取得費 + 取得費加算 + 譲渡費用)

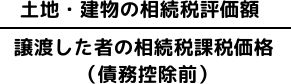

取得費加算額は譲渡した者の相続税額に下記の割合を乗じて計算します。

相続した土地・建物が被相続人の自宅であった場合には、取得費加算の特例の代わりに、特別控除の特例を選択することができます。【くわしくはこちら】

辻法務会計事務所044-811-3459受付時間 9:00-19:00 [ 土・日・祝日除く ]

Webでのお問合せはこちらで