マイホームは妻との共有です。3,000万円の特別控除の適用が受けられるのは、私と妻のどちらでしょうか。

居住用財産の特別控除は家屋について適用があり、その敷地については家屋と一緒に売ることが適用の要件になっています。

生計同一の夫婦などでマイホームを共有している場合には、敷地だけを所有している人についても適用を受けられることがあります。

共有形態によって、控除を受けられる人、受けられる金額が変わってきます。

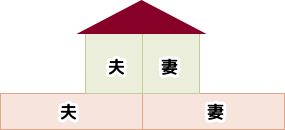

1. 土地建物ともに共有の場合

夫・妻ともに3,000万円控除の適用があります。

(2人で最高6,000万円)

(2人で最高6,000万円)

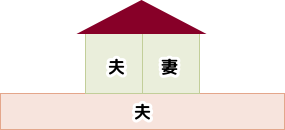

2. 建物が共有、土地が単独所有の場合

夫・妻ともに3,000万円控除の適用があります。

(2人で最高6,000万円)

(2人で最高6,000万円)

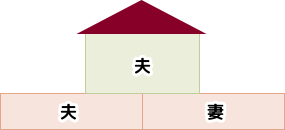

3. 建物が単独、土地が共有の場合

夫は3,000万円控除の適用があります。

夫が控除した残額があれば、妻についても控除することができます。

(2人で最高3,000万円)

夫が控除した残額があれば、妻についても控除することができます。

(2人で最高3,000万円)

4. 土地と建物の所有者が違う場合

妻は3,000万円控除の適用があります。

妻が控除した残額があれば、夫についても控除することができます。

(2人で最高3,000万円)

妻が控除した残額があれば、夫についても控除することができます。

(2人で最高3,000万円)

辻法務会計事務所044-811-3459受付時間 9:00-19:00 [ 土・日・祝日除く ]

Webでのお問合せはこちらで