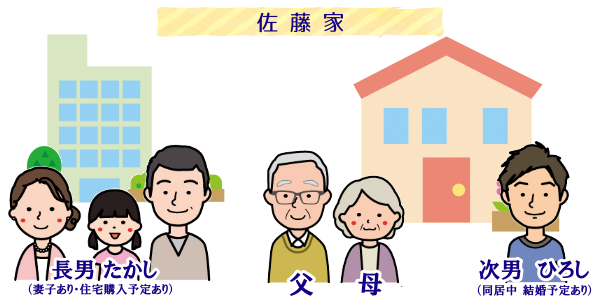

佐藤家の場合

佐藤家:お父さん お母さん たかしさん(長男) ひろしさん(次男)

- 長男たかしさんはご結婚されていてお子さん(みどりちゃん・10歳)がいらっしゃいます。現在賃貸物件にお住まいですが近々マイホームを購入するお考えです。

- 次男ひろしさんは現在ご実家でご両親と同居です。近々ご結婚の予定がおありです。

お父さん

子供や孫に現金を贈与した場合、贈与税 はどれくらいかかるでしょうか?

年間110万円までは贈与税がかかりません。

贈与税は、1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、基礎控除 110万円を控除した残額に一定の税率をかけて計算します。

これを暦年課税制度といい、下記の算式で計算します。

(贈与財産の合計額-基礎控除110万円)× 税率-控除額=贈与税額

贈与を受けた金額が110万円以下であれば贈与税はかからず、申告する必要もありません。

贈与する人と受ける人の関係で税率が変わる

贈与税は贈与をする人と贈与を受ける人の関係によって税率が変わってきます。

直系尊属(祖父母や父母)から、その年の1月1日において18歳以上の子や孫へ贈与した場合には低い特例税率ですが、それ以外の場合には一般税率で計算します。

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

具体的に贈与税を計算してみましょう

お父さんがたかしさんに500万円を贈与した場合は特例税率で計算します。

【課税価格】500万円-110万円=390万円

390万円×15%-10万円=485,000円

お父さんが孫のみどりちゃん(10歳)に贈与した場合は一般税率で計算します。

【課税価格】500万円-110万円=390万円

390万円×20%-25万円=530,000円

辻法務会計事務所044-811-3459受付時間 9:00-19:00 [ 土・日・祝日除く ]

Webでのお問合せはこちらで