亡くなる前7年以内に贈与した財産については、相続税がかかると聞いたのですが。

相続人が被相続人から、亡くなる前7年以内に贈与を受けていた場合には、相続税の申告時にはその贈与財産を加算して相続税を計算します。

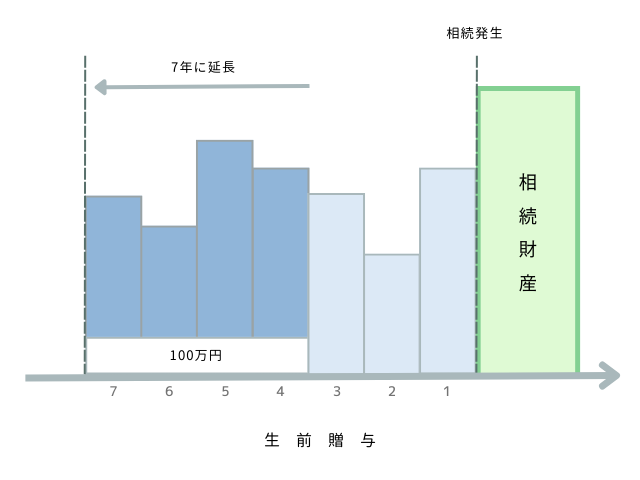

令和5年度の税制改正により、相続財産に加算する期間が3年間から7年間に順次延長されることとなりました。

加算される贈与財産は7年以内の全ての財産ですので、110万円の基礎控除額以下のものについても加算しなければなりません。

ただし延長した4年間に受けた贈与のうち、総額100万円までは相続財産に加算されません。

相続財産への加算対象期間

| 相続開始日 | 加算対象期間 |

|---|---|

| ~2026年12月31日 | 3年 |

| 2027年1月1日~2030年12月31日 | 2024年1月1日から相続開始日 |

| 2031年1月1日~ | 7年 |

加算の対象者は相続や遺贈により財産を取得した人に限られます。

7年以内に贈与を受けていても、相続や遺贈により財産を取得していなければ加算の対象者にはなりません。

相続時精算課税制度を選択した場合には、7年以内に限らず、基礎控除を除く全ての贈与財産が加算の対象となります。

辻法務会計事務所044-811-3459受付時間 9:00-19:00 [ 土・日・祝日除く ]

Webでのお問合せはこちらで