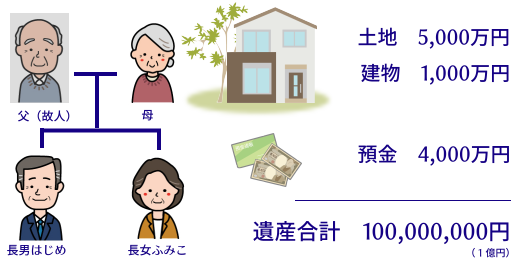

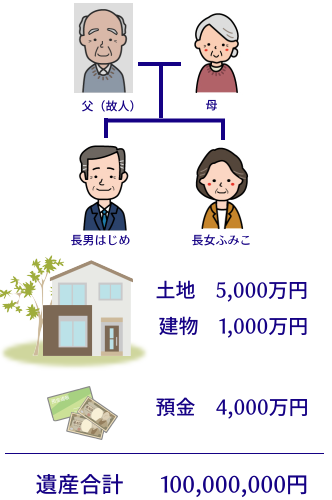

鈴木家の場合

鈴木家:お父さん お母さん はじめさん(長男) ふみこさん(長女)

- はじめさんとふみこさんは別世帯。同居はされていません。

- お正月が終わった1月15日、お父さんがお亡くなりになりました。

- お父さんの遺した財産は下記のとおり。ご自宅にはお母さんが現在も住んでいらっしゃいます。

自宅土地200㎡ 5,000万円 自宅建物 1,000万円 預金 4,000万円 合計1億円

はじめさん

父の財産は母と二人で築いた財産ですが、母にも相続税がかかるのでしょうか。

残された配偶者の生活保障と長年の財産形成の内助の功を考慮して、配偶者の税額軽減という制度があります。

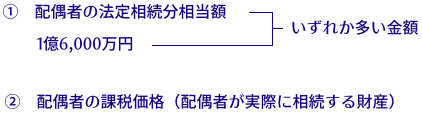

配偶者の税額軽減って?

配偶者が相続した財産が法定相続分以内であれば、配偶者に相続税はかかりません。

また、たとえ法定相続分を超えて相続した場合でも、1億6,000万円までは相続税がかかりません。

配偶者の税額控除額は次の算式により計算します。

はじめさん

うちの場合、母の相続分に関しては相続税がかからない、ということになりますか?

はい、そうです。

鈴木さんのお宅は、遺産総額が1億円ですので、お母さまが法定相続分以上を相続しても、お母さまには相続税がかかりません。

鈴木さんのお宅は、遺産総額が1億円ですので、お母さまが法定相続分以上を相続しても、お母さまには相続税がかかりません。

配偶者の税額軽減は、小規模宅地等の特例と並んで遺された配偶者の生活を守るための特例です。

ふつうのお宅の相続問題

- 【1】いくらまでだったら相続税かかりませんか?~基礎控除を知ろう

- 【2】配偶者(母親)が自宅を相続するとどうなりますか?~小規模宅地等の特例

- 【3】遺産分割に決まりがありますか?~法定相続分について

- 【4】配偶者(母親)の生活を守れますか?~配偶者の税額軽減

- 【5】鈴木家の相続税はいくらですか?~実際にいくらになるか計算してみます

- 【6】相続税はいつまでに支払えばいいですか?~相続税の申告期限

- 【質問1】建物はどのように評価するのでしょうか?

- 【質問2】 土地はどのように評価するのでしょうか?

- 【質問3】死亡保険金は相続の対象になりますか?

- 【質問4】葬儀費用は相続財産から差引することができますか?

辻法務会計事務所044-811-3459受付時間 9:00-19:00 [ 土・日・祝日除く ]

Webでのお問合せはこちらで