鈴木家:お父さん お母さん はじめさん(長男) ふみこさん(長女)

- はじめさんとふみこさんは別世帯。同居はされていません。

- お正月が終わった1月15日、お父さんがお亡くなりになりました。

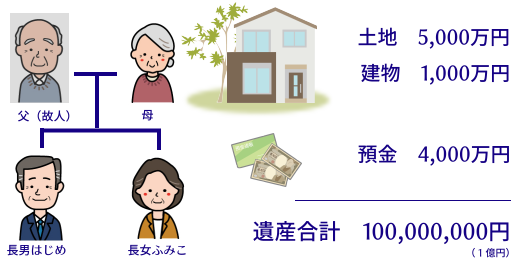

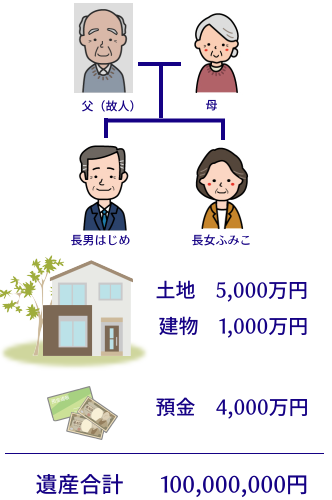

- お父さんの遺した財産は下記のとおり。ご自宅にはお母さんが現在も住んでいらっしゃいます。

自宅土地200㎡ 5,000万円 自宅建物 1,000万円 預金 4,000万円 合計1億円

母:土地5,000万円 建物1,000万円 預金1,000万円

はじめ:預金2,000万円

ふみこ:預金1,000万円

相続したそれぞれの財産について相続税評価額を計算し、全部を集計して遺産の合計額を計算します。

| 相続税評価額 | |

|---|---|

| お母さん | 3,000万円(※) |

| はじめさん | 2,000万円 |

| ふみこさん | 1,000万円 |

| 遺産合計 | 6,000万円 |

※お母さんが実際に相続する財産は

土地5,000万円+建物1,000万円+預金1,000万円=7,000万円ですが、

お母さんには小規模宅地等の特例の適用があり、土地については80%減額されます。

従って、お母さんの評価額は

土地1,000万円+建物1,000万円+預金1,000万円=3,000万円 になります。

鈴木家の遺産の合計額は 6,000万円です。

遺産の合計額から基礎控除額を差し引きます。

鈴木家の基礎控除は 4,800万円(3,000万円+600万円×3人)です。

6,000万円(遺産合計額)- 4,800万円(基礎控除額)= 1,200万円(課税遺産総額)

鈴木家の相続税の課税対象となる遺産の額は1,200万円です。

相続税の総額は相続人が法定相続分で取得したと仮定して計算します。

【鈴木家の課税遺産総額1,200万円を法定相続分で取得した場合の税額】

| 課税遺産額 | 相続税率 | 税額 | |

|---|---|---|---|

| お母さん | 法定相続分1/2 600万円 |

10% | 60万円 |

| はじめさん | 法定相続分 1/4 300万円 |

10% | 30万円 |

| ふみこさん | 法定相続分 1/4 300万円 |

10% | 30万円 |

鈴木家の相続税の総額は120万円です。

鈴木家の相続税の総額は120万円ですので、120万円をそれぞれが実際に取得した財産の割合で按分します。

| 計算式 | 相続税額 | |

|---|---|---|

| お母さん | 120万円×(3,000万円/6,000万円) | 60万円 |

| はじめさん | 120万円×(2,000万円/6,000万円) | 40万円 |

| ふみこさん | 120万円×(1,000万円/6,000万円) | 20万円 |

配偶者が相続した財産が 配偶者の法定相続分相当額までか、1億6,000万円までであれば、配偶者には相続税がかかりません。

お母さんが取得した財産は3,000万円ですので、相続税はゼロになります。

【鈴木家の遺産相続の場合、それぞれが支払う相続税】

| 60万円-60万円(配偶者の税額軽減)=0円 | |

はじめさん はじめさん |

40万円 |

| 20万円 |

ふつうのお宅の相続問題

- 【1】いくらまでだったら相続税かかりませんか?~基礎控除を知ろう

- 【2】配偶者(母親)が自宅を相続するとどうなりますか?~小規模宅地等の特例

- 【3】遺産分割に決まりがありますか?~法定相続分について

- 【4】配偶者(母親)の生活を守れますか?~配偶者の税額軽減

- 【5】鈴木家の相続税はいくらですか?~実際にいくらになるか計算してみます

- 【6】相続税はいつまでに支払えばいいですか?~相続税の申告期限

- 【質問1】建物はどのように評価するのでしょうか?

- 【質問2】 土地はどのように評価するのでしょうか?

- 【質問3】死亡保険金は相続の対象になりますか?

- 【質問4】葬儀費用は相続財産から差引することができますか?

辻法務会計事務所044-811-3459受付時間 9:00-19:00 [ 土・日・祝日除く ]

Webでのお問合せはこちらで