相続税を計算する場合、土地はどのように評価するのでしょうか。

土地は路線価方式または倍率方式で評価します。

- 路線価方式

- 路線価方式は、路線価が定められている地域の評価方法です。

その土地に面している道路に 1 ㎡当たりの価額が付いていて、この価額に面積をかけて計算します。

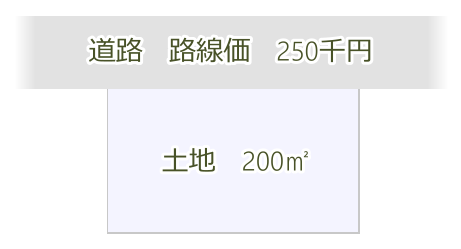

路線価 250 千円 面積 200 ㎡の場合、土地の評価額は 250,000 円×200 ㎡=5,000 万円です。

路線価 250 千円 面積 200 ㎡の場合、土地の評価額は 250,000 円×200 ㎡=5,000 万円です。 - 路線価は標準的な正方形の宅地を想定して設定されています。

- しかし実際の土地の形状は様々で、立地も異なります。

従って路線価にその形状に応じた各種補正率を適用してその土地に見合った価額を算出し、土地の地積をかけて評価額を計算します。 - 倍率方式

- 路線価が定められていない地域の評価方法です。

その土地の固定資産評価額 に一定の倍率をかけて計算します。 - 路線価が付いている地域なのかそうでないのか、および路線価の価額は国税庁のホームページで確認できます。

- 国税庁財産評価基準書路線価図・評価倍率表

- 路線価は毎年7月に発表されています。

- *その土地が貸している土地や賃貸住宅の敷地である場合には、さらに評価額を補正しますので、評価額は下がります。

ふつうのお宅の相続問題

- 【1】いくらまでだったら相続税かかりませんか?~基礎控除を知ろう

- 【2】配偶者(母親)が自宅を相続するとどうなりますか?~小規模宅地等の特例

- 【3】遺産分割に決まりがありますか?~法定相続分について

- 【4】配偶者(母親)の生活を守れますか?~配偶者の税額軽減

- 【5】鈴木家の相続税はいくらですか?~実際にいくらになるか計算してみます

- 【6】相続税はいつまでに支払えばいいですか?~相続税の申告期限

- 【質問1】建物はどのように評価するのでしょうか?

- 【質問2】 土地はどのように評価するのでしょうか?

- 【質問3】死亡保険金は相続の対象になりますか?

- 【質問4】葬儀費用は相続財産から差引することができますか?

辻法務会計事務所044-811-3459受付時間 9:00-19:00 [ 土・日・祝日除く ]

Webでのお問合せはこちらで